世界経済の行方

本コラムが出るのは11月30日で明日からは12月。

2018年の振り返りは昨年同様来月のコラムで行うこととして、今回は1年前(2017年11月)の本コラムの振り返り(反省?)から始めたい。

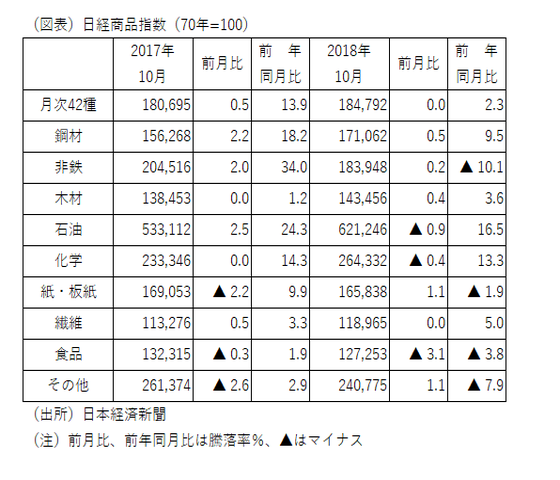

昨年11月の本コラムでは、日本経済新聞社から発表されている日経商品指数42種という指数について触れた。

日経商品指数42種は内閣府の景気動向指数の先行指標にも採用されているが、1970年の「モノ」の平均価格を100として指数化したものであり、1年前(2017年10月)との比較は以下のとおりである。

昨年執筆時(2017年11月)では、以下のようにコメントしていた。

「本コラムが出る(2017年)11月も堅調な株価等を背景に、指数は13か月連続で前年同月比を上回る可能性が高いであろうし、年内はこの調子が続きそうな勢いである。

(2017年)10月27日に公表された消費者物価指数は前年同月比0.7%の上昇と、あまり景気回復を実感することができないレベルであるが、(同)11月13日に日本銀行から公表された企業物価指数(10月)は前年同月比3.4%上昇と、2017年に入り10か月連続で前年同月を上回っている。日経商品指数や企業物価指数だけでなく有効求人倍率も1.5倍程度の水準を維持していることなどを合わせ考えると、2018年こそ本格的な景気回復期に入るのではないだろうか。」

(注)( )は筆者が追記

実態はどうかというと、

日経42種指数については、前年比でのプラスは24ヵ月連続しているが、伸び率は6ヵ月連続で低下しており、特に非鉄分野の下落幅が前年比10%を超えている。また、石油については足元では前年比16.5%の上昇となっているが、原油価格は10月以降、急激に低下しているため、今月、来年以降は前年比マイナスとなる可能性は高いだろう。

消費者物価指数は、総合指数は前年比1.4%の上昇となったが、季節調整値は2017年11月が0.5%だったのに対し、2018年10月は0.2%となっており、明確な物価上昇は感じられない状況にある。

企業物価指数も前年比2.9%と昨年に比べて目立った変化はなく、有効求人倍率も昨年に比べて、わずかに上昇し1.6倍を超える水準となっているが、全体的には昨年コメントしたような本格的な景気回復期には入っているとは言い難い。日本銀行も「景気は緩やかに拡大しているものの、2019年度以降は消費税率引き上げの影響等で成長は鈍化し、海外経済の下振れリスクには注意が必要」と指摘(2018年11月8日発表「金融政策決定会合における主な意見」)している。国内景気の回復に向けた好材料は少なく、逆に保護主義に起因する経済面での下振れリスクを惹起するような要因が目立つ。日銀のコメントを見るまでもなく多くの人が実感するような本格的な景気回復の道はまだまだ(相当?)遠く、昨年の予想は「大外れ」といったところだろう。

海外からは、中国の光棍節(こうこんせつ、11月11日)でのインターネットショッピングの活況が伝えられている他、トランプ大統領が年末商戦への影響を意識した政策をとったため、ブラックフライデー、サイバーマンデーから始まる米国の年末商戦についても昨年に比べて個人消費が極端に落ち込んでいる様子は今のところ見られない。しかし中国の景気減速傾向は顕著であり、原油価格(ドバイ、WTI、北海ブレント)も10月の上旬から2ヵ月で30%近く低下しており、この傾向が続けば物価だけでなく株価や為替、さらには労働市場等、多方面への影響が懸念される。

このコラムが出る11 月30日から12月1日にかけて、アルゼンチンのブエノスアイレスで開催される「G20サミット」(20ヵ国地域首脳会合)では今後の世界経済に大きな影響を与えると思われるトランプ大統領と習近平国家主席との会談が予定されている。また、G20にはロシアのプーチン大統領、サウジアラビアの実質的な指導者であるムハンマド皇太子、トルコのエルドアン大統領も出席する。本コラム執筆時点では会談の予定はいまだ流動的だが、米中間の貿易問題、原油価格その他の資源、消費財、資本財等、あらゆる「モノ」の価格や流通がどうなるのか、大国間の覇権をかけた争いが継続するのか、収束するのか。2019年以降の世界経済の行方を左右する会談を世界中が固唾を呑んで見守っている。

(堀記)